当前位置:首页 > 资讯中心 > 相关政策 > 乡村振兴钱在哪里系列——“政银担”模式

电话:

010-86183888

邮箱:

24j@nltown.com

地址:

北京市朝阳区十里河文化街新农创大厦

乡村振兴钱在哪里系列——“政银担”模式

发布时间:2019-06-26 阅读 次

近年来,为进一步充分发挥融资担保公司作用,国务院先后颁布多份文件,鼓励融资担保创新,着力发展与推广“政银担”比例担保新模式,引导更多金融机构支持小微和“三农产业”发展。

“政银担”是指政府、银行、担保机构充分发挥各自优势,密切分工协作,政府扶持或直接出资设立担保公司,对符合条件的农业信贷项目予以担保,银行再发放贷款。

2015年,国务院决定在全国建立财政支持的政策性、专注性、独立性的农业信贷担保体系。目前,全国农业信贷担保体系已完成注资446.88亿元,国家农业信贷担保联盟有限责任公司已挂牌成立,33个省(自治区、直辖市、计划单列市)农业信贷担保公司已组建并开始向县市延伸,27个省级农业信贷担保公司已开展实质性业务,一个多层次、广覆盖的全国农业信贷担保体系初见雏形。其中,安徽省农业信贷担保公司创新开发的“4321”模式,由省级农担公司、省信用担保集团、银行、地方政府,按照4:3:2:1的比例承担风险责任,实现了风险共担,调动了各方积极性,推动了业务快速拓展。

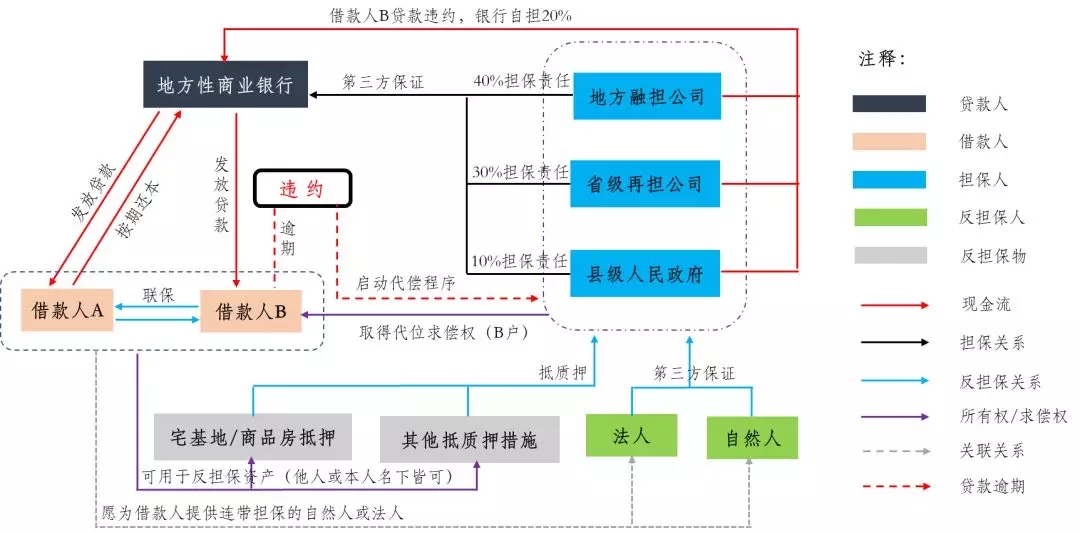

设立基本方案说明

1、地方性商业银行向借款人(A、C…N)发放贷款;

2、地方性融担公司、省级再担公司、县级人民政府为借款人向贷款人提供比例担保;

3、借款人为担保人提供反担保,包括但不限于个人无限连带责任承诺、法人或自然人第三方保证、借款人互相担保、其他可抵质押的资产;

4、若借款人到期无法偿还贷款本息,担保人按比例责任向银行代偿,并从贷款人处取得追偿权。

该模式的创新点主要体现在:一是促进金融资本落地。将量大面广、额度小的农业信贷需求汇集起来,将银行与农户“一对多”的关系变成与担保公司的“一对一”,拉近了供求双方的距离,降低交易成本。二是充分发挥财政资金的杠杆作用。政府通过对担保公司的资本金注入,担保公司能够放大实现其净资产最高15倍的杠杆效应。三是农业信贷风险可控。将信贷风险从银行部分转移到了担保公司,分散了农业信贷风险,调动了金融机构的积极性。同时政府对政策性农业担保公司给“政银担”模式予持续的担保费用补助和风险代偿补助,确保了可持续运营。

新农创集团作为全国首家致力于打造中国美丽乡村的企业,我们应紧紧围绕地方政府,结合当地的经济特色、政策导向、小微企业,联合当地银行、地方融担、省级再担,全面搭建推进“资源共享、风险共管、优势互补、多赢互利”的政银担合作关系,探索小微与三农合作领域的广度与深度,深化政银担合作新模式、找到新路径、拓展新空间。

友情链接: 首农集团 首创集团 山东新农创 中国投资协会 城融集团 新农创喜舍乡邻

地址: 北京市朝阳区十里河文化街新农创大厦 Copyright © 2017-2022 新农创集团 版权所有

京公网安备 11011502003850号

京ICP备17067574号

京公网安备 11011502003850号

京ICP备17067574号